Budget de trésorerie : Présentation générale

Budget de trésorerie : Présentation générale

En trésorerie, le budget de tresorerie, également designé plan de trésorerie prévisionnel, correspond au tableau de bord traçant principalement toutes les opérations d’encaissement et des décaissements réalisés par une entité professionnelle (entreprise ou association ou entité publique). Il s’agit d’un outil de gestion d’entreprise, des previsions et d’anticipation utilisée par les gérants fin de constater les recettes et dépenses.

Celui-ci permet de :

- négocier un découvert validé ou réduire les coûts des dépenses habituelles ou reporter un investissement ou également de trouver un prêt en cas de problème de gestion de la trésorerie,

- anticiper des meilleures décisions pour éviter les risques de faillite de votre business ou les crises de cash futures,

- améliorer les placements des surplus de recettes,

- évaluer les besoins de financement,

- analyser la concordance du projet sur le plan financier,

- et comprendre le flux de trésorerie entrant et sortant constater sur une période d’une année.

- négocier un découvert validé ou réduire les coûts des dépenses habituelles ou reporter un investissement ou également de trouver un prêt en cas de problème de gestion de la trésorerie,

- anticiper des meilleures décisions pour éviter les risques de faillite de votre business ou les crises de cash futures,

- améliorer les placements des surplus de recettes,

- Évaluer les besoins de financement,

- analyser la concordance du projet sur le plan financier,

- et comprendre le flux de trésorerie entrant et sortant constater sur une période d’une année.

Budget de trésorerie : Contenu

Budget de trésorerie : Contenu

Un plan de trésorerie prévisionnel comporte principalement les inventaires des 3 éléments suivants :

- la trésorerie entrante : réunit l’ensemble des encaissements au profit de l’entreprise. Celle-ci comprend essentiellement : les apports (en capital, en compte courant des associés), la facturation des ventes de la clientèle, le crédit TVA, l’affacturage, les subventions, les crédits bancaires et entre autre,

- la trésorerie sortante : comprend les charges fixes et celles variables. En pratique, elle contient : l’abonnement internet, l’abonnement aux services de télécommunication, l’abonnement aux programmes informatiques dédiés, l’achat de fourniture, l’achat des matières premières, l’assurance de bien, l’assurance RC, les dépenses diverses (d’intérim, de fournisseurs, fiscales, patronales, sociales), le coût de la publicité, le coût des prestations (avocat, expert comptable, rh, sous-traitant), l’entretien général, la facture eau et électricité, les divers frais (des collaborateurs, de déplacement, d’expédition, de locaux, résultant d’un sinistre), le nettoyage des locaux, le remboursement des crédits, le remboursement des clients, la rémunération, le ticket de restauration,

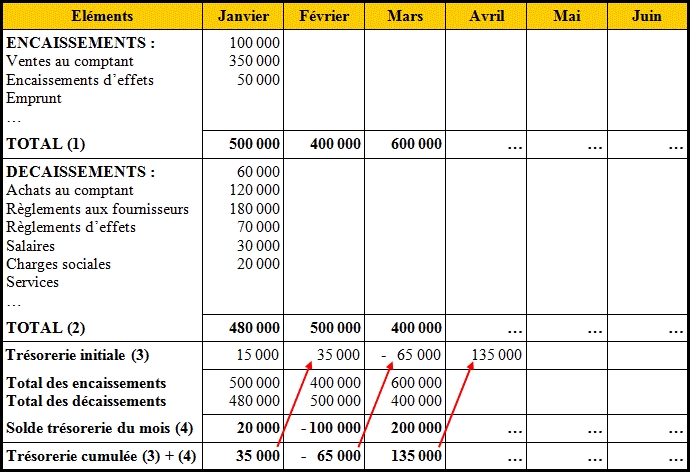

- et le solde de la trésorerie initial : il s’agit ici du rapport de l’ensemble des opérations d’encaissement et décaissement. Par contre, le solde de trésorerie prévisionnel est obtenu par le total du solde de trésorerie initial et l’encaissement soustrait de celui du décaissement prévisionnel. Par conséquent, un solde positif signifie que l’entreprise dispose d’un surplus de trésorerie. Dans le cas contraire, elle se trouve dans un état de déficit de trésorerie.

- la trésorerie entrante : réunit l’ensemble des encaissements au profit de l’entreprise. Celle-ci comprend essentiellement : les apports (en capital, en compte courant des associés), la facturation des ventes de la clientèle, le crédit TVA, l’affacturage, les subventions, les crédits bancaires et entre autre,

- la trésorerie sortante : comprend les charges fixes et celles variables. En pratique, elle contient : l’abonnement internet, l’abonnement aux services de télécommunication, l’abonnement aux programmes informatiques dédiés, l’achat de fourniture, l’achat des matières premières, l’assurance de bien, l’assurance RC, les dépenses diverses (d’intérim, de fournisseurs, fiscales, patronales, sociales), le coût de la publicité, le coût des prestations (avocat, expert-comptable, rh, sous-traitant), l’entretien général, la facture eau et électricité, les frais divers (des collaborateurs, de déplacement, d’expédition, de locaux, résultant d’un sinistre), le nettoyage des locaux, le remboursement des crédits, le remboursement des clients, la rémunération, le ticket de restauration,

- et le solde de la trésorerie initial : il s’agit ici du rapport de l’ensemble des opérations d’encaissement et décaissement. Par contre, le solde de trésorerie prévisionnel est obtenu par le total du solde de trésorerie initial et l’encaissement soustrait de celui du décaissement prévisionnel. Par conséquent, un solde positif signifie que l’entreprise dispose d’un surplus de trésorerie. Dans le cas contraire, elle se trouve dans un état de déficit de trésorerie.

Budget de trésorerie : Conseil pour le construire

Budget de trésorerie : Conseil pour le construire

Il existe différentes étapes à suivre pour bien construire le budget de trésorerie d’une entreprise donnée.

De prime abord, il va falloir bien séparer les inventaires des encaissements de ceux du décaissement pour calculer rapidement l’écart ou le solde de trésorerie. Sachez toutefois que le calcul et recouvrement du décaissement relatif à la TVA, l’IS et TNS sont un peu particuliers. Et donc il va falloir les analyser distinctement.

Puis, veuillez prendre un temps suffisant pour analyser les délais de règlement de certaine opération financière. Notamment, les délais de paiement des fournisseurs, des clients, des charges sociales, des prélèvements fiscaux et de la rémunération. Enfin, n’oubliez pas de calculer le solde de trésorerie initial et celui prévisionnel…